2024年11月6日

大阪の西中島南方・新大阪の税理士ならフラッグシップ税理士法人

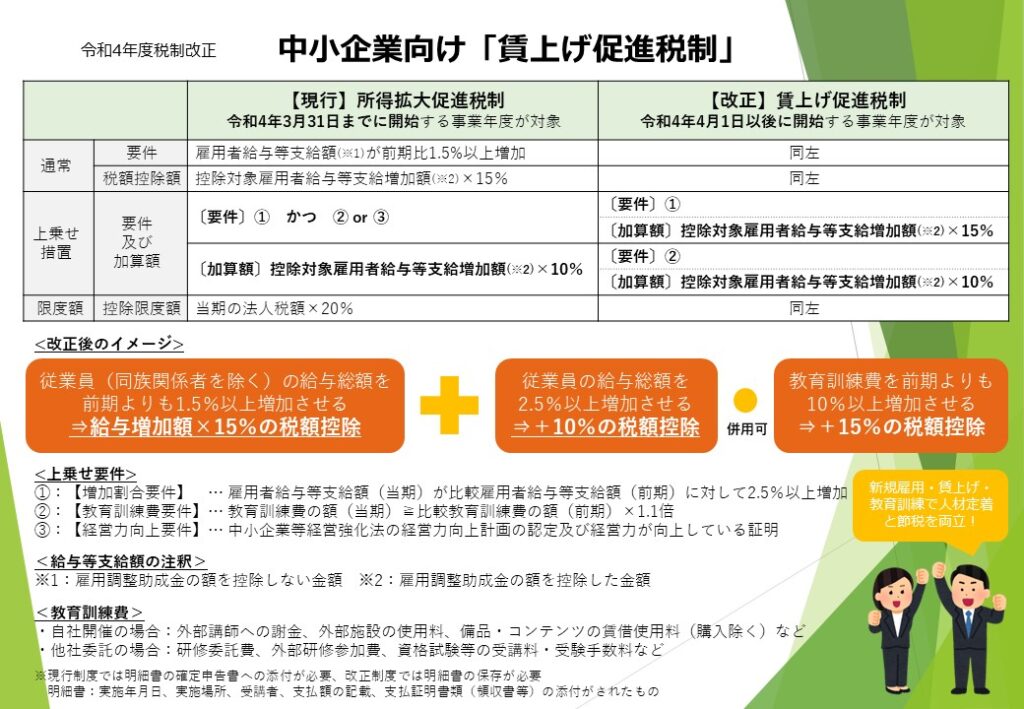

令和4年度税制改正の目玉 賃上げ促進税制(旧:所得拡大促進税制)

こんにちは。

西中島南方・新大阪の税理士事務所、フラッグシップ税理士事務所です。

令和4年度の税制改正の目玉である、中小企業向け「賃上げ促進税制」についてご案内します。

これまでは「所得拡大促進税制」という名称でしたが、令和4年度の税制改正において名称が変わり、

税額控除の要件緩和や控除額増加が行われる改正となりました。

<改正後のイメージ>

■通常

従業員(同族関係者を除く)の給与総額を前期よりも1.5%以上増加させる

→給与増加額×15%の税額控除

■上乗せ措置

①従業員の給与総額を2.5%以上増加させる

→さらに給与増加額×10%の税額控除

+(併用可)

②教育訓練費を前期よりも10%以上増加させる

→さらに給与増加額×15%の税額控除

【最大で給与増加額×40%の税額控除】

※税額控除額は当期の法人税額×20%を限度とする

この税制改正の背景には、いわゆる日本の「失われた30年」で平均賃金がほぼ増加していない問題や、

ガソリンや食料品の値上げによる家計の圧迫などの問題があります。

もちろん税制改正で簡単に解決する問題ではありませんが、

中小企業の皆様には、このような制度があることを知っていただき、

安易な節税商品に走る前に、自社で有効に活用できないか検討していただきたいと思います。

西中島南方・新大阪で税理士をお探しの方、質の高い税務会計サービスをお求めの方、

スピード感のある対応をお求めの方、気軽に相談しやすい若い税理士をお探しの方…

初回相談を無料でお受けしていますので、お電話もしくはお問い合わせフォームよりお気軽にご連絡ください。

<国税庁:給与等の支給額が増加した場合の法人税額の特別控除>

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5927.htm